图1

在疫情期间,政府的支持和有限的消费机会导致美国家庭积累了比平时更多的现金储蓄, 从那以后,他们一直在消耗这些储蓄.1 随着他们的超额现金储备减少, 家庭可能会削减开支, 而且他们可能更容易受到金融冲击的影响. In aggregate, decreased spending and increased financial vulnerability could slow the economy. 12bet官方研究所家庭财务脉动使用了7个国家的去身份化行政银行数据.来衡量美国人现金余额的这些变化,以及这些家庭还持有多少多余储蓄.2

将我们的数据延伸到2024年6月, we find that all but the lowest-income households continue to deplete their cash savings, 平衡水平可能略低于历史预期. 而平衡下降的速度已经放缓, 除了收入最低的家庭外,所有家庭的储蓄率都为负.3 结果是, balances may now be below historical expectations: compared to historical data, households may now have lower cash savings than they would have had absent the pandemic.

虽然这种相对平衡轨迹的变化是值得注意的, 两项观察结果为其解释提供了重要背景. 第一个, 由于宏观经济环境发生了变化,历史趋势可能无法与近期数据直接比较. 特别是, 近年来,利率的上升导致精明的家庭将更大比例的流动资金分配到收入更高的账户. 我们观察到,随着支票账户和储蓄账户余额的持续下降,这些向高收益账户转移的增加,并注意到总现金储备可能高于我们单独观察到的支票账户和储蓄账户. 第二个, our two historical samples exhibit differences in relative balance trends, 这使得我们很难建立一个单一的反事实来评估脉冲样本的当前状态. 仍然, 我们观察到的余额最多与我们评估的最低基准保持一致,并继续呈现逐年下降的趋势.

To understand current balances in the context of households’ expected life-cycle growth, 我们将家庭财务脉动样本与大流行前的两个样本进行对比,检查其实际平衡变化.4 随着家庭老龄化, 他们的收入倾向于增加,他们倾向于消费和储蓄更多, 通常会导致更高的现金余额. 我们的比较样本表明,在COVID大流行及其相关政策应对的背景下,这些老龄化动态是不存在的, 帮助你正确看待最近的收支平衡结果.

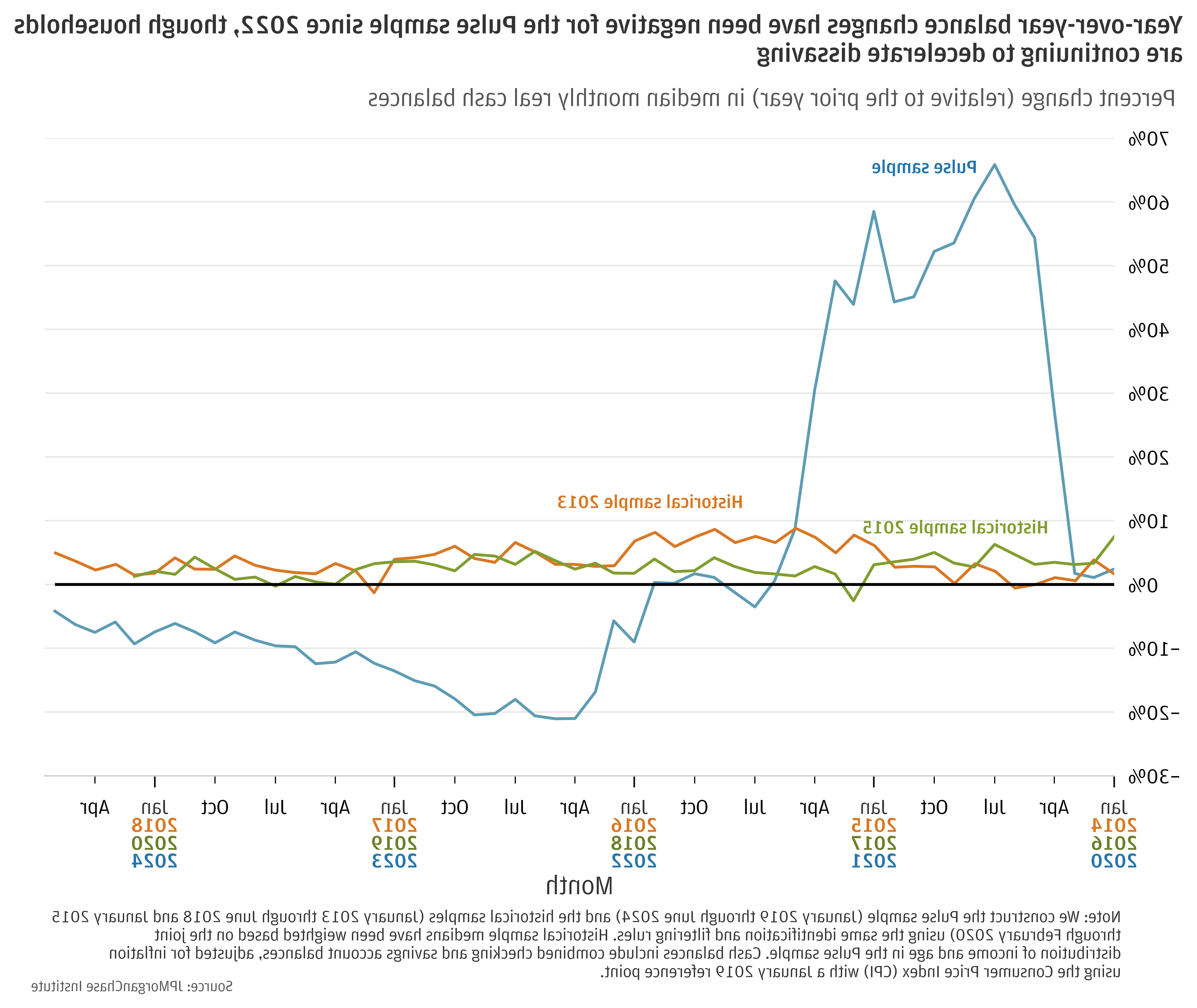

图1显示了Pulse样本和两个历史比较样本的相对余额增长——每月中位数余额相对于每个样本参考年份中相同月份的百分比变化. 这种方法可以相对清晰地比较自COVID发生以来与以前期间的累积余额收益. 它说明了, 例如, 相对于历史趋势,2020年和2021年的高余额至少会持续到2022年底. 此外, it suggests that balances were likely at least in line with historical trends through year-end 2023—balances at the end of the fifth year relative to the reference year were 14 to 20 percent higher across samples (2023 for the Pulse sample; 2019 and 2017 for the historical samples). 然而, this approach provides a less clear view of relative balance growth in more recent months. 我们在2024年6月的最新数据显示,Pulse样本的相对平衡仅比参考年(第六年的中期)高出10%。, whereas the 2013 historical sample was nearly 20 percent above its reference year at that time. 然而, 由于季节性因素和2015年历史样本的枯竭,很难确定2024年6月的余额是否低于两个参考序列.

图1

图2通过显示Pulse样本和两个历史比较样本的同比余额增长(每月余额中位数相对于前一年同月的百分比变化),可能更清楚地显示了最近几个月的相对余额趋势. The historical series show that households tend to steadily increase cash savings over time, 每月结余中位数普遍高于前一年, 通常是2%到6%. 对于脉冲样本, 我们观察到,在2020年和2021年初,当大流行时期政府支持历史上增加的现金储蓄时,余额同比增长非常高. 2021年中期, 随着家庭开始消耗他们增加的现金储备,余额增长相对于前一年转为负值. 2022年起, year-over-year balance changes have been negative but on an upward trajectory as dissaving slows. 随着家庭行为从大流行时期的过剩现金消费转向更典型的储蓄行为, 年复一年的余额变化应该会继续增加. 根据目前的轨迹, 我们预计,未来几个月中国经济将出现负增长, 并且假定相对平衡处于历史预期的最佳水平(如图1所示), 这表明,余额将很快低于历史预期. 然而, the trends in 图2 also suggest dissaving may only continue for a few more months , 潜在地限制了偏离平衡预期的程度 . As we see in 图3, the lowest income households may have already stopped dissaving.

图2

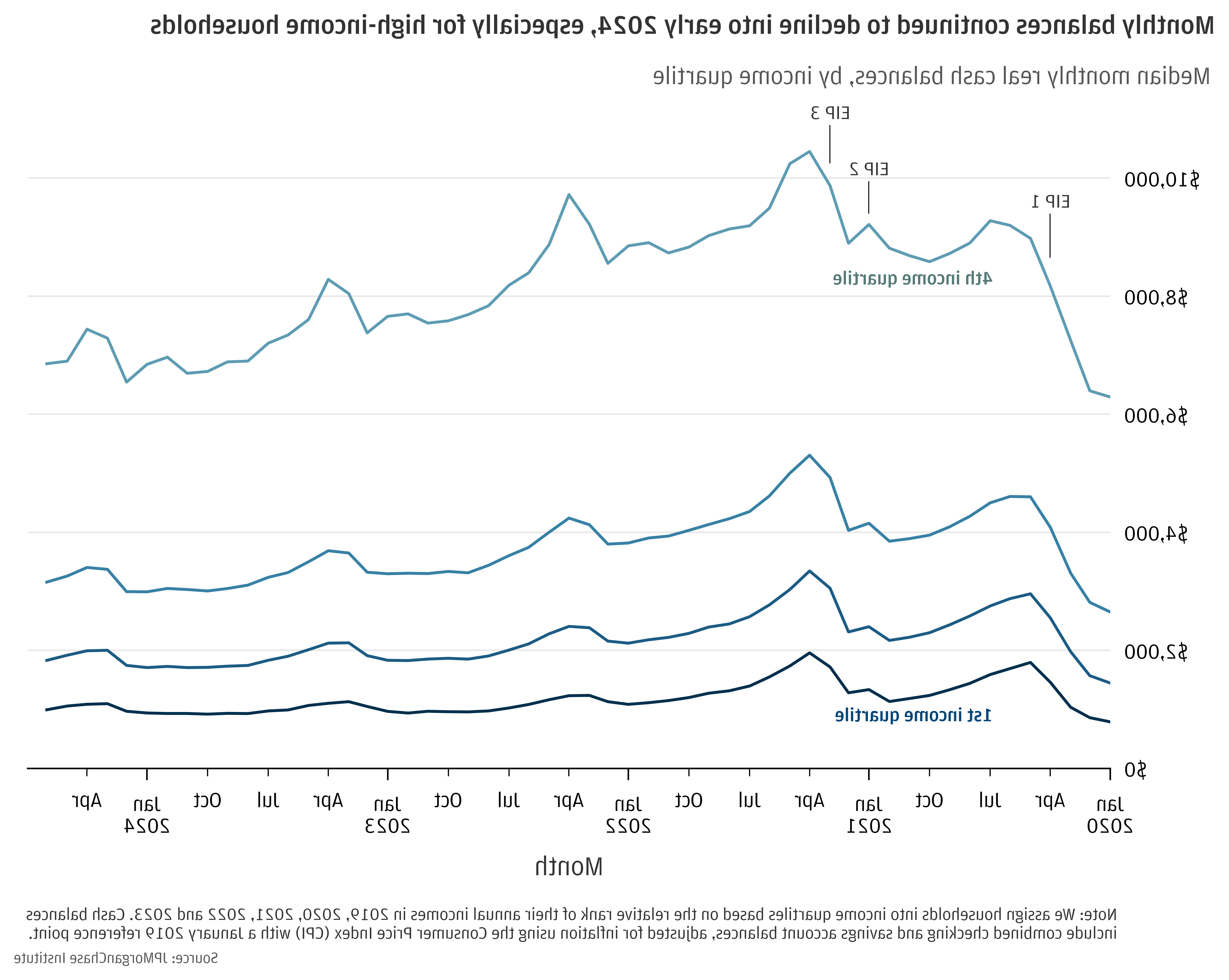

不储蓄趋势因收入而异,如图3所示, 哪家公司按收入四分位数跟踪余额的同比增长.5 (For balance levels and relative balance growth by income quartile, see 附录 Figures A1 and A2.)在收入四分位数之间, we observe very high year-over-year balance growth during 2020 and early 2021, turning negative in mid-2021 as households began depleting their elevated cash reserves. 2022年起, 与去年同期相比,余额变化为负,但低收入家庭的余额却呈急剧上升趋势. In contrast, high-income households followed a much flatter trajectory during that period. 而高收入家庭则落后于低收入家庭, 所有群体都在继续减少他们的储蓄.

图3

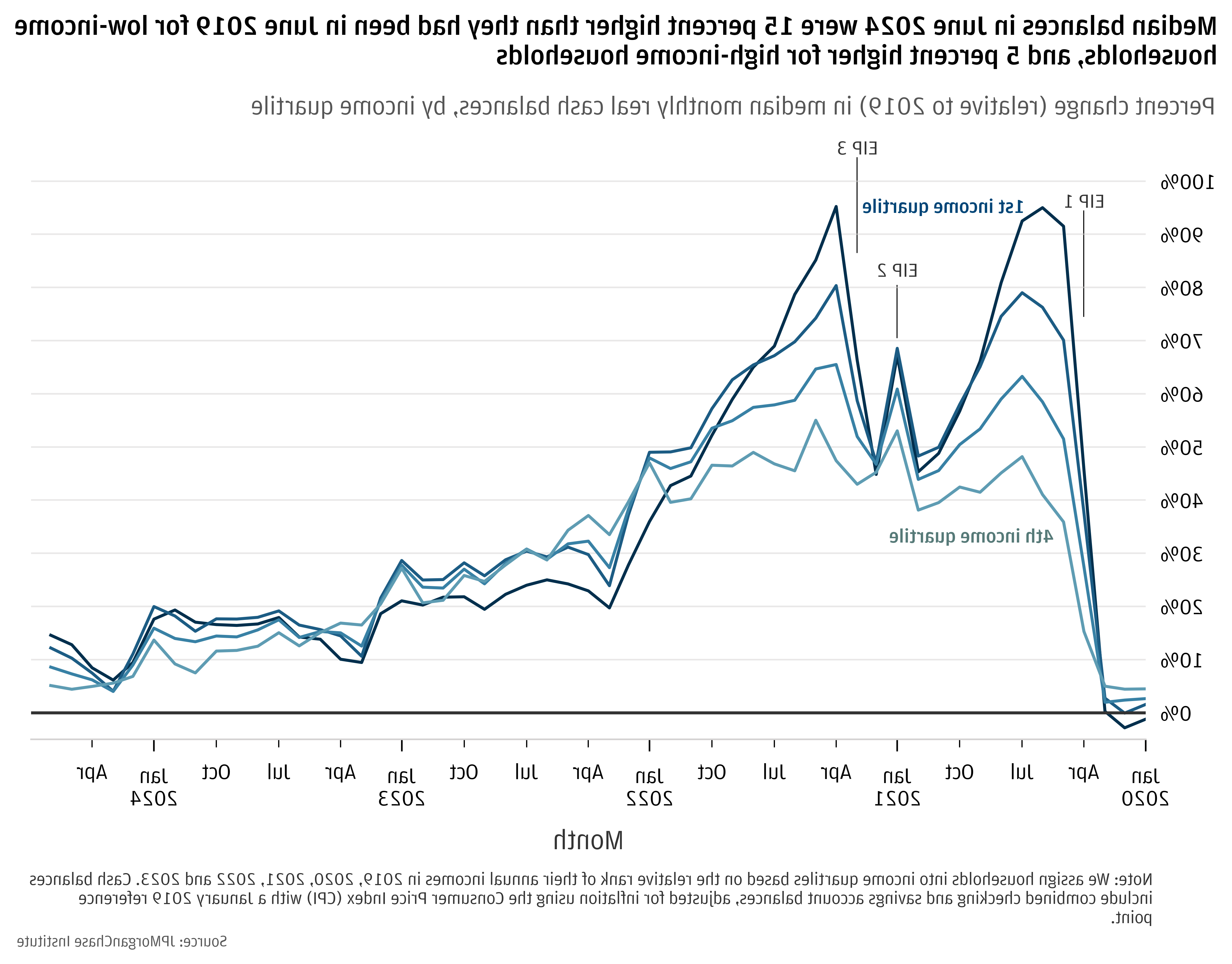

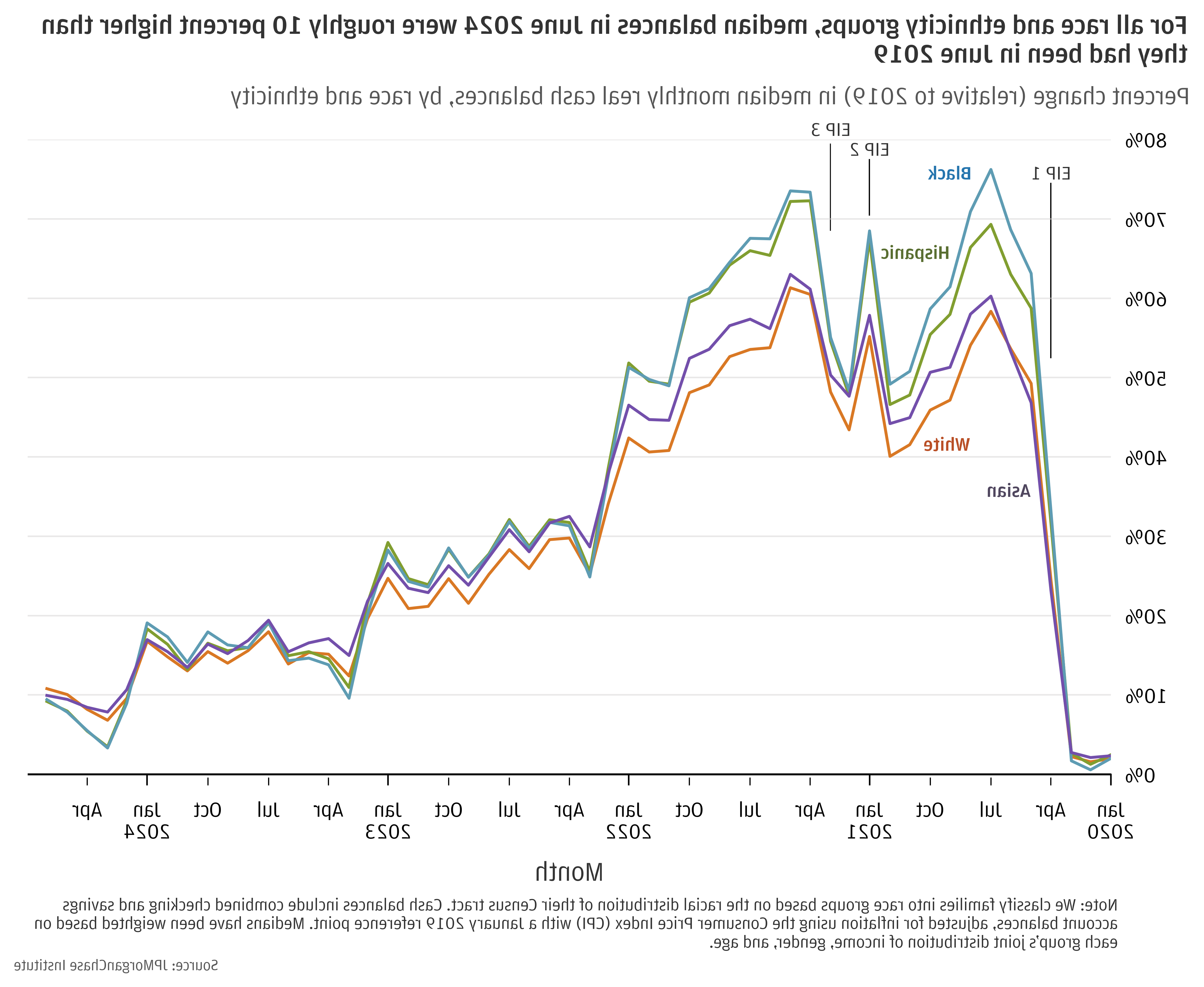

最后, 图4 shows year-over-year balance growth 按种族和民族划分.6 (种族和民族的平衡水平和相对平衡增长, 如图A3、A4所示.)在2022年初转为负值后,所有群体的年余额变化都处于可比的上升轨迹. 在2022年春季,黑人和西班牙裔家庭的余额下降幅度略大于亚裔和白人家庭. 这四个集团在2023年融合在一起, with year-over-year balance changes remaining negative but on similar upward trajectories. In June 2024, all race groups had cash balances 3 to 5 percent below that of the prior year. 和我们之前按收入计算的结果一样, balances across race and ethnicity groups continue to decline year-over-year, 尽管速度比前几年要慢.

图4

图A1

图A2

图A37

图A4

图A5

我们特别感谢我们的研究团队 Peichen李感谢他们的辛勤工作和对这项研究的贡献. Additionally, we thank Alfonso Zenteno and Annabel Jouard for their support. 我们感谢我们的内部合作伙伴和同事, 谁以各种方式支持我们的议程交付,并承认他们对每个和所有版本的贡献.

我们也感谢我们从外部专家和合作伙伴那里收到的宝贵的建设性反馈. 我们对他们慷慨的时间、洞察力和支持深表感谢.

我们要感谢12bet官方的首席执行官杰米·戴蒙 & Co., 表彰他在建立研究所和推动正在进行的研究议程方面的远见卓识和领导能力. 我们仍然深深地感谢彼得·谢尔, 副主席, 蒂姆·贝瑞, 企业责任主管, 希瑟Higginbottom, 研究主管 & 政策, 以及公司其他员工的资源和支持,以开创一种新的方法,为全球经济分析和洞察力做出贡献.

本材料为12bet官方研究院的产品,仅供提供一般信息之用. 除非另有特别说明, 此处表达的任何观点或意见仅为所列作者的观点或意见,可能与J .表达的观点和意见不同.P. 摩根 Securities LLC (JPMS) 研究 Department or other departments or divisions of 12bet官方 & Co. 或者它的附属机构. 本材料不是JPMS研究部门的产品. Information has been obtained from sources believed to be reliable, but 12bet官方 & Co. 或其联属公司及/或附属公司(统称为J.P. 摩根)不保证其完整性或准确性. 截至本材料发布之日,意见和估计构成我们的判断,并可随时更改,恕不另行通知. No representation or warranty should be made with regard to any computations, 图, 表, 本材料中的图表或注释, 哪些只作说明/参考用途. 本报告所依赖的数据是基于过去的交易,可能不代表未来的结果. J.P. 如果本材料中的任何信息发生变化,摩根不承担更新该等信息的责任. 此处的意见不应被解释为对任何特定客户的个人推荐,也不应被视为对特定证券的建议或推荐, 金融工具, 或者针对特定客户的策略. 本材料不构成招揽或要约在任何司法管辖区,这种招揽是非法的.

小麦,克里斯,艾瑞卡·死人,丹尼尔·M. 沙利文. 2024. 到2024年6月的家庭财务状况:余额继续下降.12bet官方研究所. http://z75w.jobhir.net/institute/all-topics/financial-health-wealth-creation/household-pulse-balances-through-june-2024

大流行期间, 联邦政府通过一系列财政干预措施向家庭提供现金援助和救济. 三轮刺激, 经济影响补助(EIP)向收入低于规定收入门槛的家庭提供现金补助, 付款将于2020年4月开始, 2021年1月, 2021年3月. 在此期间, 扩大失业保险,为失业人员提供支付, 包括零工和个体经营者, 每周补充典型福利,这些福利将于2021年逐步取消. 最后, 美国救助计划增加了儿童税收抵免(CTC)的金额,并在2021年7月至12月期间以每月预付的方式支付了一半的抵免额.

http://home.treasury.gov/policy-issues/coronavirus/assistance-for-american-families-and-workers/economic-impact-payments

http://tcf.org/content/report/7-5-million-workers-face-devastating-unemployment-benefits-cliff-labor-day/

http://www.whitehouse.gov/child-tax-credit/

我们的家庭财务脉动数据资产涵盖7个.在2019年1月至2024年6月期间,800万家庭是活跃的支票账户用户,至少有12美元,000 in annual adjusted income—non-transfer inflows into the checking accounts, 减去经济影响金(EIP)和失业保险(UI)——从2019年到2023年,每年存入他们的大通银行支票账户.

解决通货膨胀和家庭现金储备购买力下降的问题, 我们报告实际现金结余,而不是名义现金结余. We compute real cash balances by deflating nominal cash balances by the Consumer Price Index (CPI), 以2019年1月为参照点. 见图A5的名义和实际余额的比较.

http://fred.stlouisfed.org/series/CPIAUCSL

应用样本过滤器以确保我们样本中的家庭使用其大通账户作为管理其财务的主要工具. 详见结束说明2. 我们的Pulse样本是由2019年1月至2024年6月(相对余额比较的参考年份为2019年)期间活跃的大通账户持有人家庭构建的。. 我们使用相同的识别和过滤规则来构建两个比较样本:我们的历史比较样本 以前版本, 涵盖2015年1月至2020年2月(参考年度2015), and a new sample covering January 2013 through June 2018 (reference year 2013). 我们增加了第二个历史样本,因为2015年的样本无法在不与2020年3月大流行开始重叠的情况下进行扩展, 我们想要包含一个历史样本,涵盖我们Pulse样本的整整66个月的时间框架. 解释样品组成的差异, 历史样本中位数根据Pulse样本中收入和年龄的联合分布进行加权.

We assign households to income quartiles using the methodology introduced in the 2022年6月脉冲发布 (见“方框:我们最新的收入指标”). This method uses our adjusted income metric—non-transfer inflows into the checking accounts, 减去经济影响支付(EIP)和失业保险(UI),并计算我们样本中每个家庭每年收入的相对排名, 平均排名以确定最后的四分位数.

我们使用建模的竞赛指标, classifying households into race groups based on the racial distribution of their Census tract. 我们对中位数余额进行加权,以说明收入的差异, 年龄, 以及种族间的性别差异.

我们对中位数余额进行加权,以说明收入的差异, 年龄, 以及种族间的性别差异, 并继续看到加权中位数的明显水平差异. 在美国,种族间的收入差距很大,而且持续存在.S., where Asian and White households have notably higher incomes than Hispanic and Black households. 因为较高的收入往往导致较高的现金余额, 我们根据每个种族的收入联合分配,对报告中的中位数进行加权,从而便于种族之间的比较, 性别, 和年龄.

http://www.census.gov/content/dam/Census/library/visualizations/2021/demo/p60-273/figure1.pdf